En la República Dominicana existe una realidad que muchas asociaciones sin fines de lucro conocen, pero pocas han colocado en el centro del debate público: el Estado aporta recursos para que una fundación ejecute un proyecto social, pero ese mismo aporte puede terminar generando una obligación fiscal que reduce la capacidad operativa de la propia institución.

El tema parece menor cuando se mira desde un escritorio. Pero cuando se observa desde la realidad de una fundación comunitaria, educativa, cultural, de salud, de asistencia social, de envejecientes, de niñez o de discapacidad, el asunto cambia completamente.

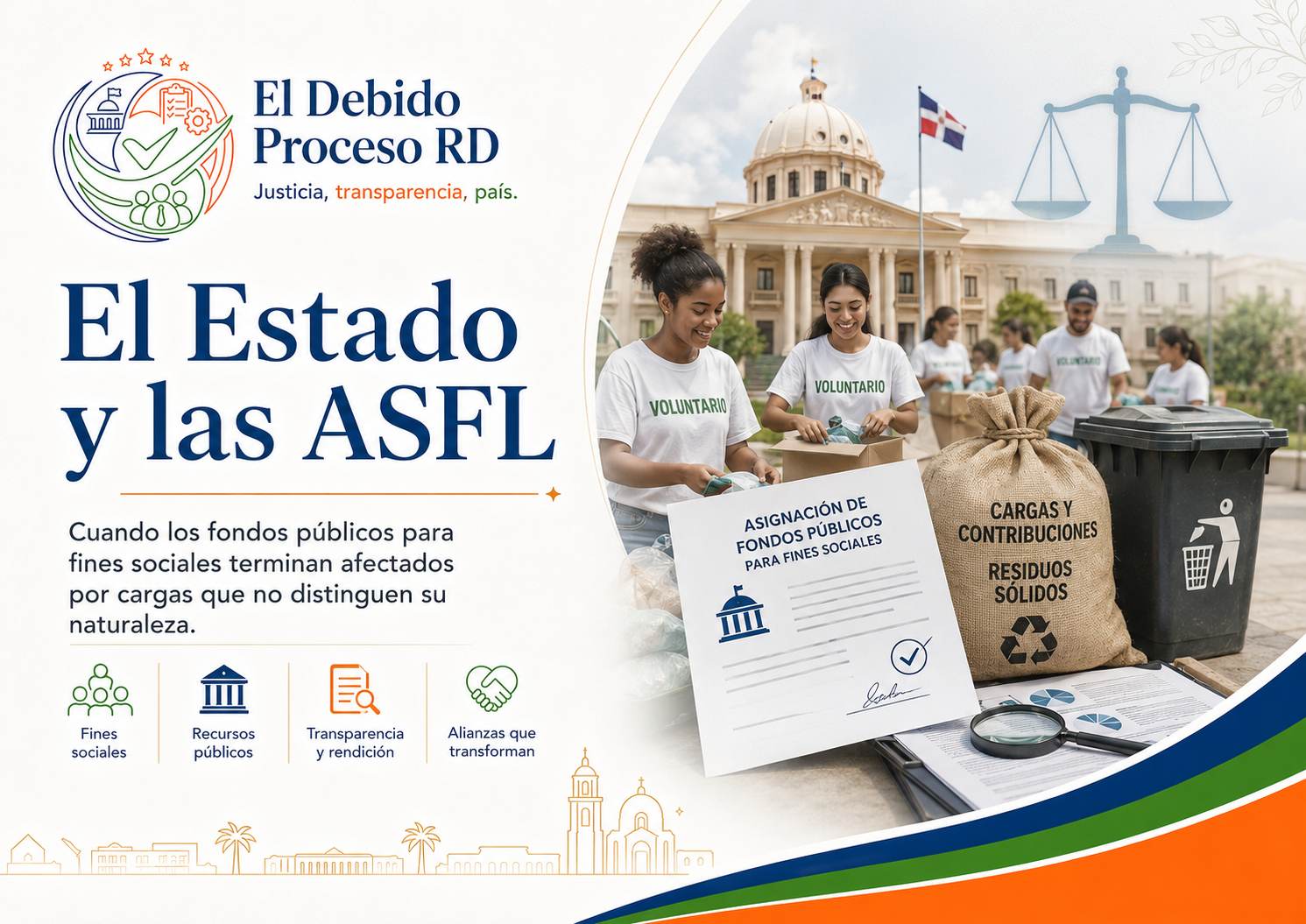

Una asociación sin fines de lucro puede recibir una subvención pública para desarrollar actividades, pagar facilitadores, comprar materiales, cubrir transporte, ofrecer servicios, ejecutar talleres, acompañar comunidades o sostener un programa social. Esos recursos no son una ganancia. No son dividendos. No son ingresos comerciales. No son beneficios empresariales. Son fondos públicos transferidos para cumplir una finalidad social previamente definida.

Sin embargo, al momento de presentar la declaración anual ante la Dirección General de Impuestos Internos, esos fondos pueden ser tratados como ingresos de la entidad. Y, por el simple hecho de ser reportados como ingresos, pueden generar el pago de la contribución especial para la gestión integral y coprocesamiento de residuos sólidos.

Ahí nace la contradicción.

Toda entidad formal debe cumplir con sus obligaciones legales, fiscales y contables. Las asociaciones sin fines de lucro no están por encima de la ley. Deben declarar, rendir cuentas, transparentar sus operaciones, justificar el uso de los fondos recibidos y mantenerse al día con las instituciones correspondientes.

Pero una cosa es exigir cumplimiento institucional y otra muy distinta es tratar una subvención pública restringida como si fuera un ingreso libre o una manifestación real de capacidad económica.

Una empresa que vende bienes o servicios tiene ingresos vinculados a una actividad económica. Puede generar margen, utilidad o disponibilidad financiera. Pero una fundación que recibe una asignación del Estado para ejecutar un programa social no recibe ese dinero para enriquecerse ni para disponer libremente de él. Lo recibe para cumplir una misión pública complementaria.

Por eso, cuando una norma toma como base los ingresos anuales sin distinguir adecuadamente el origen y la naturaleza de esos ingresos, se produce una distorsión técnica.

No es lo mismo ingreso comercial que subvención pública. No es lo mismo ganancia que fondo restringido. No es lo mismo utilidad que administración temporal de recursos. No es lo mismo capacidad contributiva que ejecución social.

Esta diferencia es fundamental.

No todas las ASFL son iguales

Un elemento esencial que debe incorporarse en este debate es la propia clasificación de las asociaciones sin fines de lucro. La Ley núm. 122-05 reconoce diferentes tipos de entidades, incluyendo asociaciones de beneficio público o de servicio a terceras personas, asociaciones de beneficio mutuo y asociaciones mixtas.

Esa diferenciación no es decorativa. Tiene consecuencias prácticas y debería tener también consecuencias fiscales.

No puede analizarse igual una fundación comunitaria que recibe recursos públicos para trabajar con niños, envejecientes, salud, discapacidad, educación, cultura o asistencia social, que una asociación de beneficio mutuo creada para atender intereses comunes de sus propios miembros, muchas veces vinculada a sectores profesionales, productivos, gremiales o empresariales.

Las entidades de beneficio mutuo pueden tener una lógica de sostenibilidad distinta. Muchas se organizan alrededor de cuotas, aportes internos, servicios a sus miembros, actividades sectoriales, intereses comunes o capacidades económicas vinculadas a grupos profesionales o empresariales. En esos casos, resulta más razonable exigir un mayor nivel de responsabilidad fiscal, especialmente cuando administran recursos propios recurrentes o desarrollan actividades con capacidad financiera interna.

Pero las entidades de beneficio público que reciben subvenciones estatales condicionadas para ejecutar programas sociales no deberían ser medidas bajo la misma lógica. En ellas, el recurso recibido no representa riqueza disponible. Representa fondos afectados a una finalidad pública o social.

Las asociaciones mixtas, por su parte, requieren un análisis todavía más cuidadoso, porque pueden combinar actividades de servicio público con beneficios asociativos internos. En esos casos, el tratamiento fiscal debería depender del origen de los fondos, del destino del gasto y de la actividad concreta que genera el ingreso.

Por eso, el tratamiento tributario no debe partir únicamente del monto recibido. Debe tomar en cuenta tres elementos esenciales: la naturaleza jurídica de la entidad, el origen de los fondos y el destino real de esos recursos.

Ese enfoque permitiría evitar injusticias, sin abrir la puerta a privilegios indebidos.

Algunos podrían decir que pagar tres mil, seis mil o veinte mil pesos no representa una suma significativa. Pero esa visión desconoce la realidad operativa de muchas organizaciones sociales.

Para una pequeña fundación comunitaria, seis mil pesos pueden significar materiales educativos, transporte, meriendas, impresión de guías, compra de útiles, pago parcial de un facilitador o una actividad completa con niños y adolescentes.

El problema se vuelve mayor cuando hablamos de entidades que reciben montos más altos para trabajar en salud, envejecientes, niñez, discapacidad, asistencia social o desarrollo comunitario.

Una institución que recibe veinte o treinta millones de pesos no necesariamente tiene veinte o treinta millones de pesos disponibles para su administración interna. Puede tener ese monto totalmente comprometido en medicamentos, alimentación, personal técnico, servicios, transporte, equipos, actividades, monitoreo, informes y rendición de cuentas.

Sin embargo, al reportar esos ingresos, puede quedar colocada en una escala de pago mucho más alta. No porque haya generado riqueza. No porque tenga ganancias. No porque tenga excedentes. Sino porque administró recursos destinados a una finalidad social.

Y ahí surge una pregunta legítima: ¿debe una asociación sin fines de lucro de beneficio público pagar una contribución calculada sobre recursos públicos que no representan ganancia ni disponibilidad económica real?

La respuesta no debe darse desde la comodidad de una fórmula automática. Debe analizarse desde la razonabilidad, la justicia fiscal y el impacto social.

Una contradicción que debe revisarse

El punto crítico es sencillo: el Estado entrega recursos a una ASFL para que ejecute una labor social, pero luego el propio Estado exige una contribución generada por la recepción de esos mismos recursos.

En términos prácticos, el Estado aporta con una mano y descuenta con la otra.

Esto no necesariamente significa que la actuación administrativa sea ilegal bajo la normativa vigente. Pero sí revela una contradicción que debe ser revisada.

Si el Estado reconoce que una fundación puede ejecutar un programa social, educativo, cultural, comunitario, sanitario o asistencial, también debe reconocer que esos fondos tienen un destino condicionado. No son recursos libres. No son recursos comerciales. No son recursos disponibles para cualquier finalidad.

Cuando una fundación recibe dinero público para atender niños, envejecientes, jóvenes, pacientes, personas con discapacidad o comunidades vulnerables, esos recursos deben protegerse para el fin que fueron otorgados.

De lo contrario, se crea una situación difícil de justificar: se financia una labor social, pero se reduce su alcance mediante una carga causada por el mismo financiamiento.

La ambigüedad no está en el soporte del pago. El soporte existe. La fundación declara. La DGII genera la autorización correspondiente. La entidad paga y conserva su comprobante.

La ambigüedad está en la base conceptual del cálculo.

El sistema mide ingresos, pero no siempre mide disponibilidad real. Mide volumen financiero, pero no necesariamente capacidad económica. Mide lo recibido, pero no distingue suficientemente si esos recursos pertenecen funcionalmente a un proyecto específico.

Una asociación sin fines de lucro puede tener ingresos propios mínimos. Quizás recibe veinte o treinta mil pesos al año en colaboraciones, actividades pequeñas o aportes comunitarios. Algunas ni siquiera generan ingresos propios estables.

Pero si esa misma entidad recibe una subvención pública de un millón, cinco millones, veinte millones o treinta millones de pesos, el sistema puede colocarla automáticamente en una escala mayor de pago. No porque la institución haya generado utilidad, sino porque recibió recursos destinados a un programa.

Esa es la discusión de fondo.

El problema no es que las ASFL cumplan. Deben cumplir. El problema es que se confunda ingreso recibido con capacidad económica real. El problema es que se mida igual a quien vende con fines comerciales y a quien administra recursos públicos para ejecutar una función social. El problema es que se coloque bajo una misma lógica a una entidad de beneficio público, una de beneficio mutuo y una entidad mixta, sin analizar su naturaleza ni el destino del recurso recibido.

Las asociaciones sin fines de lucro de beneficio público cumplen una función complementaria al Estado. Muchas llegan donde el Estado no llega con suficiente rapidez, cercanía o sensibilidad territorial.

Trabajan con niños, jóvenes, envejecientes, mujeres, personas con discapacidad, pacientes, comunidades rurales, sectores vulnerables, educación, cultura, deporte, prevención de violencia, salud comunitaria, desarrollo local y asistencia social.

Cuando el Estado decide apoyar una de estas entidades, no está simplemente entregando dinero. Está financiando una acción social de interés público ejecutada por un actor comunitario o institucional.

Por eso, esos recursos deben llegar con supervisión, transparencia y rendición de cuentas. Pero también deben llegar con coherencia presupuestaria.

Si el Estado exige declaraciones, certificaciones, contabilidad, auditoría, rendición de cuentas, cumplimiento fiscal y reportes institucionales, entonces debe reconocer que todo ese proceso genera costos administrativos inevitables.

Una fundación no puede rendir cuentas sin contador. No puede mantenerse al día sin trámites. No puede cumplir sin certificaciones. No puede ejecutar formalmente sin gastos administrativos mínimos. No puede sostener un proyecto si cada obligación legal reduce recursos destinados directamente a la población beneficiaria.

Cumplir no debe significar debilitar la ayuda social

Este planteamiento no busca promover exenciones irresponsables ni incumplimiento tributario.

El sector sin fines de lucro debe ser cada vez más formal, más transparente y más organizado. Debe presentar sus declaraciones, ordenar sus cuentas, justificar sus gastos, rendir informes y demostrar impacto.

Pero también es necesario reconocer que no todas las entidades tienen la misma naturaleza ni todos los ingresos tienen el mismo significado.

Una cosa es una empresa con actividad comercial. Otra cosa es una fundación con fondos públicos restringidos. Una cosa es una asociación de beneficio mutuo con ingresos internos recurrentes. Otra cosa es una entidad de beneficio público que trabaja con población vulnerable. Una cosa es ingreso propio. Otra cosa es subvención condicionada. Una cosa es ganancia. Otra cosa es ejecución social.

La ley y la administración tributaria deben tener la capacidad de reconocer esas diferencias.

Por eso, el planteamiento no debe entenderse como una solicitud de trato privilegiado para todas las asociaciones sin fines de lucro. Debe entenderse como una propuesta para aplicar un tratamiento diferenciado, técnico y razonable, especialmente en favor de aquellas entidades de beneficio público que administran fondos públicos o donaciones restringidas para programas sociales.

Este no es un tema de una sola fundación. Es un tema nacional.

Hoy puede ser una pequeña organización comunitaria que recibe un millón de pesos y debe pagar una contribución que afecta su presupuesto operativo.

Mañana puede ser una institución que recibe veinte o treinta millones de pesos para trabajar con salud, envejecientes, niñez, discapacidad, asistencia social o programas comunitarios y queda obligada a pagar una suma considerable por fondos que no son de libre disponibilidad.

Mientras mayor sea el monto recibido para ejecutar proyectos sociales, mayor puede ser la carga generada, aunque la entidad no tenga fines de lucro, no tenga ganancias y no pueda disponer libremente de esos recursos.

Ese diseño puede terminar castigando precisamente a las organizaciones que más proyectos ejecutan, más comunidades impactan y más fondos transparentan.

Y eso debe preocuparnos.

La discusión pendiente

La solución no tiene que ser improvisada ni extrema. No se trata de eliminar toda obligación para las asociaciones sin fines de lucro. Se trata de organizar técnicamente la base de cálculo.

El país necesita distinguir entre asociaciones de beneficio público, asociaciones de beneficio mutuo, asociaciones mixtas, ingresos propios de libre disponibilidad, ingresos por actividades comerciales o prestación de servicios, donaciones privadas no restringidas, donaciones privadas restringidas para proyectos específicos, subvenciones públicas condicionadas, fondos recibidos mediante convenios para ejecutar políticas sociales y recursos administrados temporalmente para fines comunitarios, educativos, sanitarios, culturales o asistenciales.

Los ingresos propios, comerciales o de libre disponibilidad pueden tener un tratamiento. Las entidades de beneficio mutuo pueden tener una carga fiscal más exigente cuando sus ingresos provienen de cuotas, servicios, actividades económicas o esquemas sostenibles internos.

Pero las subvenciones públicas y los fondos restringidos recibidos por entidades de beneficio público deberían recibir un tratamiento especial, ya sea mediante exclusión, deducción, exención parcial o una escala diferenciada.

El principio debe ser claro: no debe medirse igual el ingreso que genera riqueza y el ingreso que se recibe para ejecutar una obligación social.

Por eso, la Dirección General de Impuestos Internos debería emitir una aclaración técnica sobre el tratamiento de las subvenciones públicas y donaciones restringidas recibidas por asociaciones sin fines de lucro para fines de la contribución especial de residuos sólidos.

De igual modo, el Poder Ejecutivo y el Congreso Nacional deberían evaluar una modificación legal que excluya de la base de cálculo los fondos públicos condicionados destinados a proyectos sociales, educativos, culturales, comunitarios, sanitarios, de niñez, envejecientes, discapacidad o asistencia social.

También sería razonable que las instituciones que otorgan subvenciones públicas permitan expresamente una partida de gastos administrativos, fiscales y de cumplimiento legal. Si el Estado exige cumplimiento, debe reconocer presupuestariamente el costo de cumplir.

Las asociaciones sin fines de lucro, por su parte, deben organizar mejor sus presupuestos y estados financieros, separando ingresos propios, subvenciones públicas, donaciones restringidas, fondos de libre disponibilidad y recursos comprometidos a proyectos.

Este tema también amerita una mesa técnica entre la DGII, el Ministerio de Hacienda, el Centro Nacional de Fomento y Promoción de las ASFL, la Cámara de Cuentas, el Ministerio de Economía, Planificación y Desarrollo y representantes del sector sin fines de lucro, con el objetivo de revisar el impacto real de esta contribución sobre las organizaciones sociales.

Las fundaciones deben comenzar a documentar estos casos. No basta con expresar inconformidad. Hay que levantar evidencia: monto recibido, objeto del proyecto, monto pagado por contribución, impacto en el presupuesto y reducción concreta de actividades o servicios.

Asimismo, debe valorarse la creación de una clasificación fiscal especial para fondos restringidos, de manera que el sistema tributario pueda diferenciar entre ingresos ordinarios e ingresos administrados para programas sociales.

En los convenios de subvención pública también debería incluirse una cláusula expresa sobre obligaciones fiscales y administrativas derivadas del proyecto, indicando si esos pagos pueden ser cubiertos con los fondos asignados o si deben ser asumidos con fondos propios de la institución.

Finalmente, debe establecerse una diferenciación fiscal entre asociaciones de beneficio público, asociaciones de beneficio mutuo y asociaciones mixtas, conforme a la naturaleza reconocida por la Ley núm. 122-05, para que las obligaciones vinculadas a ingresos no se apliquen de forma automática sin analizar la finalidad institucional y el destino real de los recursos.

Las asociaciones de beneficio mutuo que tengan ingresos recurrentes, cuotas internas, actividades sostenibles o vínculos con sectores productivos deben ser evaluadas con criterios distintos a las fundaciones de beneficio público que ejecutan programas sociales con fondos condicionados.

El país necesita financiar adecuadamente la gestión integral de residuos sólidos. Ese objetivo es legítimo, necesario y urgente. Ninguna sociedad puede avanzar sin una política ambiental responsable.

Pero una política ambiental no debe producir efectos irrazonables sobre entidades que trabajan con población vulnerable.

La sostenibilidad ambiental no debe construirse debilitando la sostenibilidad social.

Las asociaciones sin fines de lucro no pueden ser tratadas todas bajo una misma fórmula. La ley debe reconocer la diferencia entre beneficio público, beneficio mutuo, naturaleza mixta, ingreso propio, subvención condicionada, lucro, disponibilidad financiera y ejecución social.

Si una fundación de beneficio público recibe recursos del Estado para realizar una función social, esos fondos deben estar protegidos para cumplir el propósito por el cual fueron otorgados.

De lo contrario, se crea una contradicción difícil de defender: el Estado financia la ayuda social, pero al mismo tiempo reduce su alcance mediante una carga generada por el propio financiamiento estatal.

Este no es un debate menor. Es un tema de razonabilidad, justicia fiscal, política social y coherencia institucional.

Las asociaciones sin fines de lucro deben cumplir con la ley, pero la ley también debe ser capaz de comprender la realidad de las asociaciones sin fines de lucro.

No todo ingreso es ganancia. No todo recurso recibido es riqueza disponible. No toda transferencia pública debe ser tratada como capacidad económica. No toda ASFL tiene la misma naturaleza. No toda entidad de beneficio público debe ser medida igual que una entidad de beneficio mutuo. No todo cumplimiento fiscal debe hacerse a costa del impacto social.

Si el Estado quiere fortalecer a las organizaciones sociales, debe empezar por no penalizarlas por recibir los recursos que el propio Estado les entrega para servir.

Porque cuando una fundación recibe fondos para ayudar, cada peso que se descuenta sin distinguir la naturaleza de ese recurso puede significar menos niños atendidos, menos envejecientes acompañados, menos comunidades impactadas y menos oportunidades para quienes más lo necesitan.

El país debe abrir esta discusión con seriedad.

No para evadir responsabilidades.

Sino para construir una política fiscal más justa, más razonable y más coherente con la función social que realizan las asociaciones sin fines de lucro en la República Dominicana.

El Debido Proceso RD

Justicia, transparencia, país.