Una persona decide formalizar su negocio. Quiere hacer las cosas bien. Registra su empresa, obtiene su RNC, contrata un contador, organiza sus facturas, solicita comprobantes fiscales y empieza a cumplir con el sistema. Pero antes de alcanzar estabilidad económica descubre que la formalidad no llega sola: trae declaraciones, costos contables, renovación mercantil, ITBIS si aplica, Impuesto Sobre la Renta, impuesto sobre activos, anticipos y, además, la contribución por residuos sólidos.

Entonces surge una pregunta que muchos pequeños empresarios, emprendedores, profesionales independientes y asociaciones sin fines de lucro se están haciendo en silencio: ¿formalizarse en República Dominicana es una oportunidad para crecer o una carga anticipada para empezar endeudado?

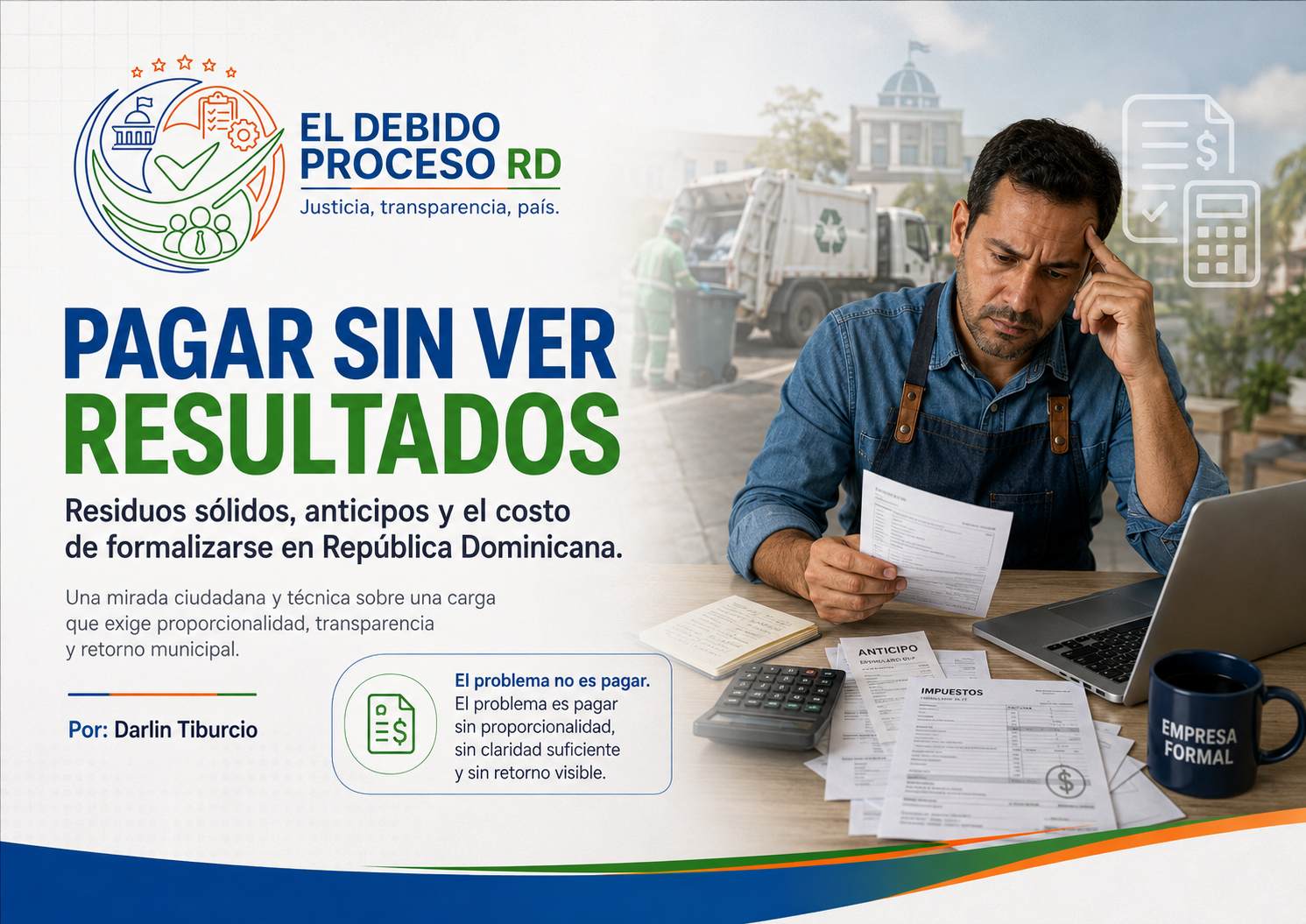

El problema no es pagar. Un país necesita impuestos, tasas y contribuciones para financiar servicios públicos, sostener políticas ambientales y mejorar la calidad de vida de la población. El problema aparece cuando se paga sin proporcionalidad, sin claridad suficiente, sin retorno visible y sin tomar en cuenta la realidad económica de quien apenas inicia.

La contribución especial para la gestión integral y coprocesamiento de residuos sólidos tiene una finalidad legítima: crear recursos para enfrentar uno de los problemas ambientales más graves del país. La Ley núm. 225-20 estableció el régimen jurídico para prevenir la generación de residuos, fomentar la reducción, reutilización, reciclaje, aprovechamiento y valorización, así como regular la gestión integral de los residuos sólidos en el país. Sin embargo, la modificación introducida por la Ley núm. 98-25 elevó de manera considerable los montos a pagar por las personas jurídicas y entidades obligadas. Firmas especializadas han señalado que esta ley incrementó las contribuciones por residuos sólidos hasta en más de 150 %, impactando los costos operativos, las obligaciones ambientales y la planificación financiera de las empresas.

La DGII, mediante su instructivo, establece que la contribución aplica a toda entidad, incluyendo asociaciones sin fines de lucro, patrimonios autónomos y entidades gubernamentales, con el objetivo de crear un fondo para la gestión integral de residuos. Ahí se encuentra uno de los puntos más sensibles: no solo pagan grandes empresas o actividades altamente generadoras de residuos; también pueden quedar alcanzadas organizaciones comunitarias, fundaciones, iglesias, entidades sociales, empresas recién constituidas y pequeños negocios que todavía están aprendiendo a sobrevivir dentro de la formalidad.

No genera la misma cantidad de residuos una fábrica, un supermercado, un restaurante, una importadora o un gran almacén que una oficina contable, una consultora, una ONG educativa, una empresa de servicios digitales o una sociedad recién constituida sin operaciones reales. Si la carga ambiental no es igual, el pago tampoco debería tratar a todos como si estuvieran en la misma condición.

Ese es el centro de la inconformidad: el sistema parece cobrar por existir jurídicamente antes que por generar residuos en una proporción verificable.

El pequeño empresario no se molesta solo por el monto. Se molesta por la suma. Se molesta porque residuos sólidos no llega solo. Llega junto al anticipo, al ITBIS, al ISR, al impuesto sobre activos, a los costos contables, a la TSS si tiene empleados, al registro mercantil, a los permisos sectoriales, a las obligaciones mensuales y a una burocracia que muchas veces no distingue entre una gran empresa y un emprendimiento que apenas está naciendo.

Para una gran empresa, una contribución adicional puede ser una partida más dentro de su estructura financiera. Para una microempresa, puede ser el dinero de la renta del local, el pago del contador, la compra de mercancía, el transporte de la semana o el capital mínimo para seguir operando.

A esto se suma el tema del anticipo del Impuesto Sobre la Renta. Jurídicamente, el anticipo es un pago a cuenta del impuesto futuro. Pero en la práctica puede convertirse en una presión financiera para empresas que todavía no tienen beneficios reales. Una empresa puede tener ingresos brutos, pero también deudas, gastos operativos, márgenes bajos, inventario pendiente de rotación, cuentas por cobrar o pérdidas. Cuando el sistema exige pagos adelantados sin mirar con suficiente profundidad la realidad de caja del negocio, la formalidad empieza a sentirse como una sanción anticipada.

El emprendedor local no le teme necesariamente a pagar impuestos. Le teme a pagar sin entender, pagar sin operar, pagar sin ganar, pagar sin recibir y pagar sin que el Estado le demuestre que ese sacrificio se convierte en resultados visibles.

Por eso este debate no puede reducirse a una consigna de “pagar o no pagar”. El verdadero debate es otro: ¿se está cobrando con justicia?, ¿se está midiendo correctamente la realidad de cada contribuyente?, ¿se está demostrando con transparencia el destino de los recursos?, ¿se está fortaleciendo realmente a los gobiernos locales que enfrentan diariamente el problema de la basura?

La pregunta municipal es inevitable. Si la contribución se cobra para financiar la gestión integral de residuos sólidos, ¿por qué los municipios no pueden identificar de manera simple cuánto reciben, en qué se invierte y cómo retorna ese dinero al territorio?

Los ayuntamientos son la primera línea del problema. Son quienes reciben las quejas de los ciudadanos cuando la basura no se recoge. Son quienes deben organizar rutas, cubrir combustible, reparar camiones, pagar brigadas, enfrentar vertederos improvisados, responder por la limpieza de calles, mercados, parques, cementerios, caminos y comunidades. Sin embargo, muchos gobiernos locales continúan trabajando con presupuestos limitados, equipos deteriorados y una presión ciudadana que crece más rápido que su capacidad operativa.

Por eso, si el Estado cobra una contribución nacional por residuos sólidos, debe existir una rendición de cuentas municipalizada. El país necesita saber cuánto se recauda, cuánto se transfiere, cuánto se invierte, en cuáles provincias, en cuáles municipios, en cuáles obras y con cuáles resultados.

DO Sostenible publica estados financieros auditados de 2021, 2022, 2023 y 2024, lo cual constituye un punto positivo de transparencia institucional. También informa intervenciones concretas, como el cierre de 20 vertederos a cielo abierto y una inversión acumulada superior a RD$1,500 millones en infraestructura, estabilización de vertederos, puntos de traslado, biobardas y apoyo a estaciones de transferencia. Además, reportó el cierre del vertedero de Baní, la inauguración del relleno sanitario de Baní y la puesta en operación de la estación de transferencia de Nizao, como solución provincial concebida para sustituir al menos 13 vertederos.

Pero una cosa es que existan informes financieros y proyectos puntuales, y otra muy distinta es que cada contribuyente pueda ver de manera clara, sencilla y territorializada el retorno de lo que paga. La transparencia debe bajar del portal institucional al municipio. Debe poder responder preguntas concretas: ¿qué recibió Constanza?, ¿qué recibió Jarabacoa?, ¿qué recibió Tireo?, ¿qué recibió La Vega?, ¿qué recibió Baní?, ¿qué recibió cada territorio que paga directa o indirectamente esta contribución?

El contribuyente no solo reclama pagar menos. Reclama saber.

Quiere saber si con esos recursos se han comprado camiones compactadores. Quiere saber si se han construido estaciones de transferencia. Quiere saber si se han cerrado vertederos a cielo abierto. Quiere saber si los ayuntamientos han recibido apoyo técnico, financiero y operativo. Quiere saber si el dinero se convirtió en rutas más eficientes, reciclaje, educación ambiental, rellenos sanitarios, disposición final adecuada o fortalecimiento municipal.

Sin esa evidencia visible, la contribución deja de sentirse como una herramienta ambiental y comienza a sentirse como otro impuesto más dentro de un sistema cargado de obligaciones.

El malestar empresarial y comercial confirma que este no es un tema aislado. En abril de 2026, medios nacionales reportaron que el Gobierno y representantes del comercio buscaban soluciones al rechazo generado por la nueva ley de residuos sólidos, en un proceso de conciliación entre los sectores involucrados. También se informó que el Senado decidió crear una comisión especial para agilizar una nueva normativa menos agresiva con las empresas, con propuestas orientadas a cobrar por los desechos generados y no por las ganancias o ingresos de los establecimientos.

Ese punto es fundamental. Si ya el propio debate legislativo reconoce la necesidad de revisar el modelo, entonces el reclamo ciudadano no puede verse como resistencia al cumplimiento. Debe verse como una alerta sobre el diseño de la política pública.

Una contribución ambiental debe tener legitimidad. Y la legitimidad no nace solo de la ley; nace también de la proporcionalidad, de la transparencia, de la utilidad pública demostrable y del retorno visible.

La República Dominicana necesita una política seria de residuos sólidos. Necesita cerrar vertederos. Necesita fortalecer el reciclaje. Necesita estaciones de transferencia. Necesita rellenos sanitarios. Necesita educación ambiental. Necesita industrias de valorización. Necesita municipios con equipos suficientes. Necesita rutas eficientes y sistemas sostenibles. Pero todo eso debe financiarse sin castigar de manera desproporcionada a quienes apenas intentan formalizarse.

Una empresa recién constituida que no ha iniciado operaciones no debe ser tratada igual que una empresa consolidada. Una asociación sin fines de lucro que trabaja con niños, jóvenes, envejecientes, cultura, educación o asistencia comunitaria no debe recibir el mismo trato fiscal que una actividad comercial de alta generación de residuos. Una oficina administrativa no debe ser colocada en la misma lógica que una industria de gran volumen. Una microempresa con ventas bajas y márgenes mínimos no debe cargar con una estructura pensada para quienes tienen capacidad financiera real.

El país debe proteger la formalización, no convertirla en una carrera de obstáculos.

Cuando el Estado exige formalidad, también debe crear condiciones para que esa formalidad sea sostenible. No basta con decirle al emprendedor: “regístrate, declara y paga”. También hay que preguntarse si ese emprendedor puede sostener los costos iniciales, si recibe orientación suficiente, si el régimen tributario corresponde a su realidad, si las obligaciones son proporcionales y si el cumplimiento le abre puertas o lo empuja a desistir.

La informalidad no se combate solamente con fiscalización. Se combate con confianza. Y la confianza se construye cuando el ciudadano percibe que el sistema es justo, claro, útil y razonable.

Por eso, el resultado final de este debate no debe ser eliminar la contribución por residuos sólidos. Esa sería una salida incompleta. El resultado final debe ser transformarla en un instrumento justo, transparente, territorial, medible y verificable.

La propuesta debe partir de ocho medidas concretas.

Primero, establecer una exención temporal para empresas recién constituidas sin operaciones reales, al menos durante el primer período fiscal o hasta que exista actividad económica verificable.

Segundo, crear una tarifa especial para microempresas, tomando en cuenta no solo ingresos brutos, sino márgenes, tipo de actividad, tamaño operativo y capacidad económica real.

Tercero, disponer un tratamiento diferenciado para asociaciones sin fines de lucro, especialmente aquellas dedicadas a educación, niñez, cultura, salud, deporte comunitario, asistencia social, medio ambiente y desarrollo local.

Cuarto, avanzar hacia un cálculo basado en generación real o estimada de residuos, clasificando las actividades económicas según su impacto ambiental y no únicamente por ingresos.

Quinto, publicar un informe anual de recaudación e inversión por municipio, indicando cuánto se cobró, cuánto se transfirió, cuánto se invirtió, qué proyectos se ejecutaron, cuáles equipos se entregaron y cuáles resultados ambientales se lograron.

Sexto, garantizar la participación de los gobiernos locales en la planificación, priorización y seguimiento de los recursos, porque son ellos quienes enfrentan la operación diaria del servicio.

Séptimo, establecer un mecanismo de compensación o crédito fiscal para quienes hayan pagado montos superiores si posteriormente se aprueba una reducción o modificación de la escala.

Octavo, crear una clasificación por tipo de actividad económica, diferenciando entre actividades de bajo, medio y alto volumen de residuos.

Este no es un llamado a evadir. Tampoco es un llamado a desconocer las obligaciones fiscales. Es un llamado a corregir una carga que necesita mayor justicia, mayor transparencia y mayor sentido territorial.

Pagar por residuos sólidos puede ser correcto si existe una relación razonable entre lo que se paga, lo que se genera y lo que se recibe. Lo injusto es pagar sin operar, pagar sin ganar, pagar sin saber y pagar sin ver resultados.

La República Dominicana no necesita menos responsabilidad ambiental. Necesita una responsabilidad ambiental mejor diseñada. Necesita que quien más residuos genera asuma mayor responsabilidad. Necesita que quien tiene más capacidad económica aporte más. Necesita que las ONG y microempresas no sean ahogadas por cargas que no responden a su realidad. Necesita que los ayuntamientos reciban apoyo visible. Necesita que cada peso recaudado pueda ser explicado con nombre de municipio, obra ejecutada y resultado medible.

La formalidad no puede convertirse en una multa anticipada contra quien decide trabajar dentro de la ley. Debe ser una alianza entre el Estado, las empresas, las organizaciones sociales y los gobiernos locales.

El problema no es pagar por residuos sólidos. El problema es pagar como si todos contaminaran igual, como si todos ganaran igual, como si todos recibieran igual y como si todos pudieran cargar con el mismo peso desde el primer día.

Al final, la pregunta no es si debemos financiar la gestión de residuos. Claro que debemos hacerlo. La pregunta es si estamos dispuestos a construir un modelo justo, transparente y municipalmente verificable.

Porque pagar por un país más limpio puede ser una responsabilidad compartida. Pero pagar mucho, sin operar, sin ganar y sin ver resultados, no es sostenibilidad. Es desconfianza institucional acumulada.

El Debido Proceso RD © 2025 Darlin Tiburcio. Todos los derechos reservados.

Se autoriza la reproducción parcial del texto con fines educativos, institucionales o de divulgación, siempre que se cite correctamente la fuente y el autor.